A. Cas général

Alors que le gouvernement avait tout d’abord décidé d’indexer l’imposition des plus-values de cession de parts sur le barème progressif de l’impôt sur le revenu (IR), les dirigeants d’entreprise avaient obtenu que des abattements généraux et/ou renforcés soient appliqués pour le calcul de celle-ci, de manière à ce que la plus-value nette soumise à l’impôt sur le revenu ne déclenche pas une imposition lourde compte tenu des tranches de l’IR et des taux qui leur sont associés.

Historiquement, la fiscalité des plus-values réalisées par les dirigeants qui cèdent leur société s’était alignée sur celle du travail et avait fait exploser la facture pour les contribuables imposés dans les plus hautes tranches (45 %) auxquelles il fallait ajouter 15,5 % de prélèvements sociaux.

Le projet de loi de finances de 2018 rebat les cartes, et met fin à cet imposition au barème progressif, afin de le remplacer par un prélèvement forfaitaire unique (PFU) de 30%, comprenant les contributions sociales. Par ailleurs, les abattements pour durée de détention (général ou renforcé) sont supprimés.

Deux exceptions à cette règle :

-

- * Pour les cessions de titres de PME de moins de dix ans : il est toujours possible de bénéficier de l’abattement de 85 % pour les titres détenus au moins huit ans, dans la mesure où les titres cédés aient été acquis avant le 1er janvier 2018.

-

- * Les contribuables qui choisissent le barème progressif de l’IR continueront de bénéficier quant à eux des abattements de 50% à 65% s’ils ont acquis les titres cédés avant le 1er janvier 2018.

Ainsi, il est possible pour les contribuables de renoncer au PFU. Néanmoins, s’ils y renoncent, ce sera pour l’ensemble de leurs revenus de capitaux, c’est-à-dire pour les plus-values, les dividendes et les intérêts.

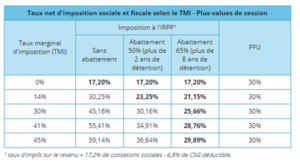

Selon la tranche d’imposition, le PFU n’est pas forcément intéressant. Le tableau ci-dessous illustre parfaitement ceci :

B. Cas d’un départ à la retraite

En outre, dans le cadre d’un départ à la retraite, un abattement spécifique était d’ores et déjà mis en place au profit des dirigeants.

Cet abattement fixe est de 500 000 €, et il s’applique sur la plus-value de cession nette et pour l’ensemble des plus-values réalisées lors de cessions de titres d’une même société, et non cession par cession. Ainsi, en cas de cessions échelonnées, même au cours d’années différentes, le cédant ne bénéficie que d’un seul abattement de 500 000 € pour l’ensemble des cessions qu’il réalise.

Par ailleurs, si une plus-value taxable à l’IR subsiste après cet abattement, cette dernière se verra appliquer l’abattement proportionnel majoré de :

-

- * 50 % lorsque les parts sont détenues depuis au moins un an et moins de quatre ans à la date de la cession.

-

- * 65 % lorsque les parts sont détenues depuis au moins quatre ans et moins de huit ans.

-

- * 85 % lorsque les parts sont détenues depuis au moins huit ans.

Le cumul de ces deux abattements a pour effet de gommer significativement l’impôt sur la plus-value en cas de vente lors du départ à la retraite du dirigeant.

Cependant, le projet de loi de finances pour 2018 prévoit de supprimer au 31 décembre 2017 le dispositif existant et de le remplacer par un abattement unique et fixe de 500.000 €, pour les seules cessions d’entreprises réalisées entre le 1er janvier 2018 et le 31 décembre 2022.

Les dirigeants disposeront ainsi du choix de soumettre la plus-value résiduelle au PFU ou au barème progressif de l’impôt sur le revenu.

En effet, le dirigeant qui part à la retraite et qui souhaite céder sa PME de plus de dix ans devra soumettre sa plus-value au PFU de 30% ou au barème progressif de l’impôt sur le revenu, après avoir appliqué l’abattement fixe de 500.000 €.

Il en est de même pour celui qui souhaite céder sa PME de moins de dix ans acquise ou créée avant le 31 décembre 2017.

En revanche, les cessions de parts de PME de moins de dix ans créées ou achetées avant le 31 décembre 2017 pourront sous certaines conditions continuer à profiter de l’abattement proportionnel majoré. Dans ce cas, le choix d’appliquer l’abattement proportionnel majoré, si les conditions sont par ailleurs réunies, interdira d’appliquer le nouvel abattement fixe de 500.000 €.