Fiscalité de l’assurance emprunteur

Jusqu’à maintenant épargnée, la fiscalité de l’assurance-emprunteur va être alourdie. En effet sur le segment des emprunts immobiliers, les contractants étaient taxés à hauteur de 9% par une « taxe spéciale » sur une partie de la prime qu’ils versaient à leur courtier, compagnie d’assurance ou à leur banque. La loi étend aujourd’hui l’effet de la taxe spéciale sur les conventions d’assurances (TCSA) à l’ensemble de l’assurance de prêt. C’est-à-dire, à l’ensemble de la prime versée par le souscripteur du contrat et ce, dès 2019 sur les nouveaux contrats.

A ce jour, seules les garanties handicap et pertes d’emploi, qui sont des garanties optionnelles, sont soumises à cette taxe de 9%. Avec cette réforme, la garantie de décès (obligatoire) sera également imposée alors qu’elle était jusqu’à présent exonérée. Cette mesure fiscale est « justifiable » selon une source de Bercy puisqu’elle permet de « corriger une anomalie en alignant la fiscalité ».

Toutefois, le ministère précise que les organismes ne seront pas dans l’obligation de répercuter cette augmentation sur leurs clients.

Cette décision fait suite à une conséquence de la loi Pacte. Cette dernière, notamment du fait du relèvement des seuils sociaux, va faire perdre 300 millions d’euros de recettes par an à l’organisme Action Logement. Le gouvernement a donc souhaité trouver une solution pour palier à cette perte.

Bonne nouvelle pour Action Logement

La mise en place de cette « extension » de la fiscalité sur l’assurance emprunteur devrait permettre d’engranger les recettes nécessaires pour combler les pertes futures d’Action Logement « à l’euro près » s’engage le gouvernement. Plus précisément, ce sont 100 millions d’euros de recettes dès 2019, 180 millions d’euros en 2020 et 500 millions d’euros supplémentaires par an, une fois que tous les contrats auront été renouvelés.

Un surplus pour les souscripteurs

Cette nouvelle carte budgétaire poussera sûrement les acteurs de l’assurance et les banques à « revoir leur politique tarifaire » indique un professionnel. Si certains pourraient rogner sur leurs marges pour amortir le choc, d’autres pourraient ne pas faire ce choix.

Deux cas de figure sont possibles. Dans le cas d’une souscription auprès de sa banque en même temps que son crédit, la hausse de la fiscalité pourrait être comprise dans le coût global de l’assurance emprunteur. Cela ne sera sûrement pas le cas des courtiers en assurances qui devraient répercuter une partie de cette augmentation sur le prix de leurs contrats pour rester rentable. Il est vrai, selon Astrid Cousin rédactrice chez Magnolia.fr, « les banque devraient revoir leurs marges pour maintenir le même niveau de prix pour les particuliers ; à l’inverse, en délégation, les assureurs risquent de ne pas avoir d’autres choix que d’augmenter leurs tarifs ».

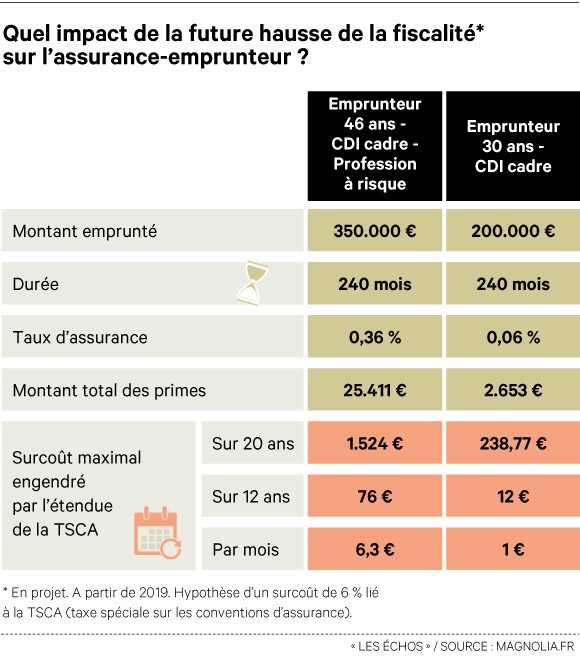

Une source de Bercy nous illustre cette hausse : Pour un emprunt immobilier de 100 000 euros sur 15 ans, cela équivaudra à une augmentation de 36 euros par an, soit 3 euros par mois environ pour un contrat d’assurance moyen.

L’opposition revendique l’amendement Bourquin

Ce projet de réforme, institué dans le cadre du projet de loi finance 2019 se concrétisera-t-il ?

Rien n’est encore fait puisque dans le cadre du vote du budget 2019, des amendements à l’encontre peuvent être présentés notamment par l’opposition.

Cette dernière revendique « le libre choix de son assureur voulu par l’amendement Bourquin » et juge qu’une telle réforme ferait barrage à ce droit.

En effet, cette hausse tarifaire pourrait brider les emprunteurs à faire jouer la concurrence et exercer leur droit de changer de courtier ou d’assurance à chaque date d’anniversaire du contrat octroyé par l’amendement Bourquin, étant donné que l’augmentation tarifaire touchera les nouveaux contrats et non ceux déjà en cours au début 2019.

Néanmoins cela reste à nuancer au vue : la mesure aura bien un coût mais limité par rapport aux économies potentiellement réalisables avec la résiliation de son assurance de prêt.

Cette évolution de la réglementation nous pousse à croire que le secteur des acquisitions et cessions des portefeuilles ou cabinet de courtages et de CGPI devrait continuer sur la dynamique actuelle et même se renforcer dans les temps à venir.

Julien HOUSSEMAND