2018 : un bon millésime pour l’assurance-vie

L’assurance-vie – produit d’épargne préféré des français, regroupant plus de 40% du patrimoine financier des ménages français – a fait exploser les compteurs de collecte nette de l’année passée.

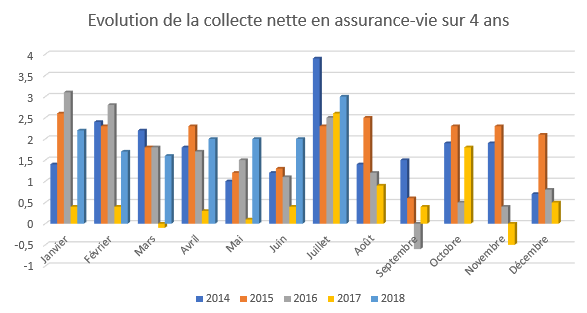

Après une année 2017 timide, le produit assurance-vie a attiré plus de 15 milliards d’euros de collecte nette sur le premier semestre 2018. C’est presque le quadruple de ce qui a été versé au cours du premier semestre 2017, qui comptabilisait un peu plus de 4 milliards d’euros de collecte nette.

A ce jour les chiffres de 2017 sont d’ores et déjà largement dépassés puisque l’année de l’élection présidentielle n’avait attiré que 9 milliards d’euros de collecte brute pour 7,2 milliards de collecte nette.

Un autre record a été battu : celui de la collecte nette du mois de juillet 2018 qui s’élève à 3,1 milliards sur ce seul mois. Selon Philippe Crevel, « Il faut remonter à juillet 2014 pour enregistrer un résultat supérieur ».

En effet le mois de juillet a connu une collecte brute de 12,4 milliards pour un montant de prestations versées de 9,3 milliards d’euros.

Cela apparaît comme une retombée positive d’un dynamisme économique et d’une facilité d’accès à l’emprunt. En effet les taux d’intérêt sont historiquement bas et permettent facilement de bénéficier d’un effet de levier en empruntant le montant nécessaire à un taux plus bas que le placement effectué avec les fonds propres qui auraient dû servir au financement du projet.

Cela représente ainsi une sécurité pour les ménages français mais aussi une opportunité de développer de manière plus significative son épargne.

Cet argent placé peu aussi représenter un point positif pour les pouvoirs publics. Il est vrai, lorsqu’un ménage place son épargne sur un contrat d’assurance-vie il a le choix entre un fonds euro (les sommes placées ne peuvent pas baisser) ou un fonds en « unité de compte » (UC). Généralement un fonds en euros est composé d’obligations de l’Etat français (les OAT) et qui constituent des valeurs plus « sûres » que les valeurs des fonds en unités de compte, plus volatiles.

L’état français n’a donc pas intérêt à trop réduire les taux et avantages de l’assurance-vie car fin 2016, 59% de la dette publique était financée via des contrats d’assurance-vie placés sur des fonds en euros, selon une étude de la Banque de France.

Un support stagnant : les unités de compte (UC)

Après une forte croissance ces dernières années – de 18% en 2015 à 28% en 2017 – la part des fonds placés en unités de compte stagne autour de 30% (précisément ce taux est de 29% en juillet soit 3,6 milliards d’euros contre 28% placés en UC sur 2017). Ce palier n’est pour autant pas un seuil infranchissable. Plus précisément, il semble actuellement difficile à franchir pour des épargnants français prudents qui « sont plutôt dans une phase de renforcement de leur épargne, observe Philippe Crevel le directeur du Cercle de l’Epargne. Les incertitudes économiques et sociales les conduisent à privilégier le livret A et l’assurance-vie qui sont des valeurs refuge »

Les placements en fonds euro, plus sûrs, séduisent ce type d’épargnants incertains de l’avenir et bridés par l’appréhension de nouvelles conjonctures économiques tumultueuses à l’instar de l’Italie. En effet, la dette italienne a franchi un seuil record de 156% de son PIB mais a également creusé son déficit à plus de 2,3% de son PIB. Cela, ajouté aux tensions gouvernementales et aux catastrophes telles que l’effondrement du pont de Gênes, contribue à rendre incertain l’avenir économique.

Une collecte nette en progression

La collecte nette est égale à la collecte brute des cotisations soustraite des retraits ou rachats réalisés par les souscripteurs. Cette collecte nette qui s’élevait à peine à 7,2 milliards d’euros en 2017, a été estimée à plus de 14,5 milliards d’euros fin juillet 2018. Une performance deux fois plus élevée en deux fois moins de temps !

A notre sens, le seuil de 17,3 milliards d’euros de collecte nette de 2016 est bien parti pour être franchi !

Terminons cet article avec un chiffre fort : l’encours total des contrats d’assurance-vie au niveau national, a franchi le cap des 1 700 milliards d’euros.

Julien HOUSSEMAND