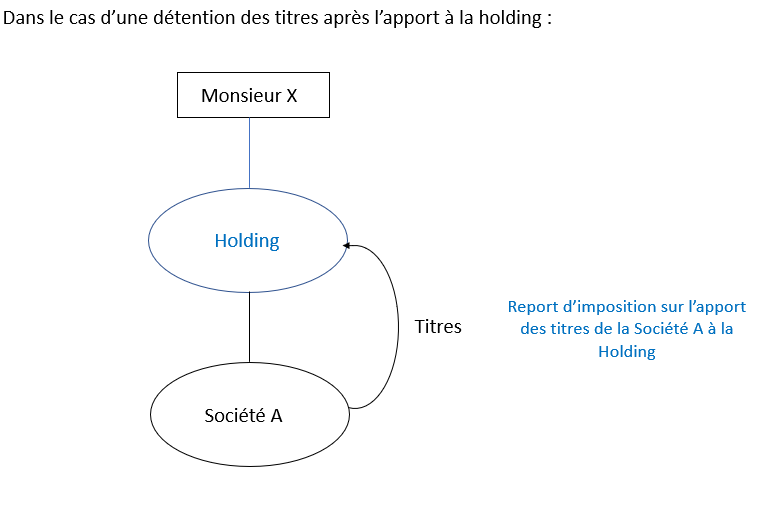

Qu’est-ce que l’apport-cession ?

Ce principe consiste pour un dirigeant à apporter les titres de son entreprise à une holding.

Le bénéfice de l’apport-cession

Ce mécanisme permet de reporter la fiscalité sur les plus-values de cession. Il peut être complété par un pacte Dutreil.

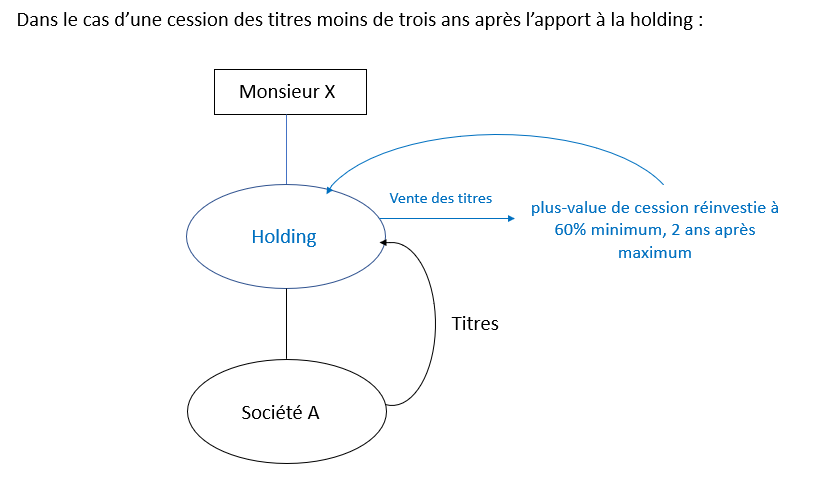

Dans le cas où les titres sont cédés moins de 3 ans après le transfert des titres à la holding, le cédant dispose de 2 ans pour investir au moins 60% (contre 50% avant la loi des finances de 2019) de la plus-value pour conserver le report d’imposition.

Conséquences de la loi des finances de 2019

Comme cité précédemment, le réinvestissement de la cession des plus-values passera de 50 à 60%.

Toutefois, les possibilités de réinvestissement seront plus larges car la loi des finances de 2019 autorise le réinvestissement dans des fonds de capital investissement. Par fonds de capital investissement, la loi des finances de 2019 entend : un fonds commun de placement à risque (FCPR), un fonds professionnel de capital investissement (FPCI), une société de libre partenariat (SLP) et une société à capital risque (SCR). Il existe deux conditions principales à l’investissement dans un fonds de capital investissement. La première est que le fonds doit être constitué à 50% de titres de sociétés cotées ou non cotées sur un marché réservé aux PME (petites et moyennes entreprises). La seconde est que les titres doivent être conservés durant cinq ans minimum.

Le pacte Dutreil et la loi des finances de 2019

Le pacte Dutreil a pour objectif pour un chef d’entreprise d’assouplir la fiscalité d’une transmission à titre gratuit de son entreprise à ses descendants (abattement de 75% de la fiscalité sous certaines conditions). Cet abattement de 75% peut être renforcé si le chef d’entreprise donnant ses titres est âgé de moins de 70 ans et qu’il cède la pleine propriété des titres. Cet abattement fiscal a lieu si et seulement si les signataires du pacte conservent les titres de l’entreprise pendant deux ans pour l’engagement collectif puis pendant quatre ans en engagement individuel. Le pacte Dutreil a été modifié avec la loi des finances de 2019 le rendant encore plus favorable. En effet, il est désormais possible de signer un pacte Dutreil lorsque l’on est seul (cela s’ouvre donc aux EURL, SASU,…). Il est aussi possible qu’un seul des associés souscrivent un pacte Dutreil à condition qu’il remplisse toutes les prérogatives nécessaires.

La loi des finances 2019 a aussi po

ur objectif d’aider à la reconstruction du capital familial et à sa préservation grâce à l’autorisation de l’apport de titres à la holding pendant la période de conservation des titres.

De même, auparavant, une holding devait être détenue à 100% par les signataires du pacte alors qu’aujourd’hui 25% du capital de la holding peut être détenu par un actionnaire extérieur aux signataires du pacte. Par ailleurs, la holding n’aura plus l’obligation de détenir uniquement l’activité liée à l’entreprise dont elle a reçu les parts mais pourra avoir d’autres activités.

Les seuils de détention ont diminué : ils passent de 20 à 10% pour les droits financiers des sociétés cotées et 20% des droits de vote et de 34 à 17% pour les droits financiers des sociétés non cotées et 34% des droits de vote. Ces seuils ne concernent que les Pactes Dutreil ayant été signés après le 1er janvier 2019.

Un point négatif de la loi des finances 2019 concernant le pacte Dutreil serait l’impossibilité de changer les niveaux de participation dans la holding et dans l’entreprise durant la conservation des titres.

Enfin, la loi des finances 2019 simplifie les obligations déclaratives en n’obligeant pas les signataires du pacte à rédiger une attestation annuelle mais une attestation au début et à la fin du pacte.

Ce qu’il faut retenir

Le mécanisme de l’apport-cession permet d’éviter une imposition trop importante et de diversifier ses actifs. En l’alliant avec le pacte Dutreil, ces deux opérations font bénéficier à l’apporteur et ses descendants d’une optimisation fiscale non négligeable.