La LOI PINEL 2015 remplace la loi Duflot et est mise en œuvre du 1er janvier 2015 au 31 décembre 2015. La LOI PINEL fait partie du projet de la loi de finances 2015, elle est applicable de manière rétroactive à partir du 1er septembre 2014.

Le principe de la LOI PINEL, qui en bénéficie ?

Tout contribuable domicilié en France peut bénéficier du dispositif PINEL s’il acquiert entre le 1er janvier 2015 et le 31 décembre 2015 un logement neuf ou bientôt achevé. La LOI PINEL ouvre le droit à une réduction d’impôt sur le revenu pouvant aller jusqu’à 6.000 euros par an pendant 9 à 12 ans.

Quel est le montant de la défiscalisation avec la LOI PINEL ?

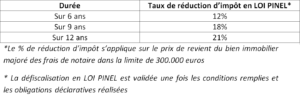

La défiscalisation applicable à la LOI PINEL est calculée sur le montant du bien immobilier. Elle fluctue en fonction de la durée de la location. Voici le tableau précisant le taux de la réduction d’impôt en LOI PINEL :

Calcul de la réduction d’impôt en LOI PINEL

La réduction d’impôt en LOI PINEL est de 2% par an de la 1ère à la 9ème année.

Une option de prolongation ouvre droit à une réduction d’impôt supplémentaire de 1% par an de la 10ème à la 12ème année.

Quelles conditions à respecter ?

Les conditions locatives en LOI PINEL :

– Le propriétaire est tenu de louer le logement en résidence principale d’un locataire ;

– La durée de location doit être de 6 ans minimum ;

– Le logement doit être loué dans les 12 mois qui suivent la livraison du bien immobilier ;

Le propriétaire s’engage à respecter les plafonds de loyer (plafonds de la LOI PINEL 2015 au m²) et de ressources des locataires.

![]()

Les conditions d’obtention de la défiscalisation :

– La réduction d’impôt en LOI PINEL n’est pas cumulable avec les lois suivantes : la loi Duflot, la loi Censi-Bouvard, la loi Malraux ou monument historique ;

– La LOI PINEL est également concernée par le plafonnement des niches fiscales à hauteur de 10.000 € par an.

Les logements éligibles à la LOI PINEL

Afin d’être éligible à la LOI PINEL, le logement en question doit être construit selon des normes bien précises à savoir les normes BBC : RT2012 ou BBC2005 et doit être impérativement situé dans une ville faisant partie de la zone en LOI PINEL.

Les investissements qui sont éligibles à la LOI PINEL sont les suivants :

– Un logement neuf ou bientôt achevé (VEFA) ;

– L’acquisition d’un logement inachevé ou en vue de son achèvement ;

– La construction d’un logement ;

– La souscription au capital d’une Société Civile de Placement Immobilier (SCPI).

Les zones en LOI PINEL : Abis, A, B1, B2 et C

Les villes de France sont classées par zones :

– La zone Abis comprend : Paris et la 1ère couronne ;

– La zone A comprend les grandes villes de plus de 250.000 habitants ;

– La zone B1 comprend les grandes villes comprises entre 150.000 et 250.000 habitants ;

– La zone B2 (les logements situés en zone B2 sont éligibles au dispositif PINEL sous réserve que la commune ait reçu un agrément du préfet de la région) comprend les villes comprises entre 50.000 et 150.000 habitants ;

– La zone C comprend le reste du territoire, non éligible.

Est-il possible de louer à un ascendant ou un descendant ?

Il est désormais possible avec le dispositif de la LOI PINEL de louer à un parent (ascendant) ou à un enfant (descendant) à condition que le locataire ne fasse pas parti du même foyer fiscal que le propriétaire.

Quelles sont les obligations déclaratives afin de bénéficier du dispositif de la LOI PINEL

Un certain nombre d’obligations déclaratives doivent être effectuées afin que la LOI PINEL puisse être effective. L’année de l’achèvement des travaux du bien immobilier, la déclaration des revenus doit être assortie des documents suivants :

Pour la location du logement :

– Le modèle d’engagement de location doit comporter :

– L’identité du propriétaire et son adresse ;

– L’adresse du logement, la date d’acquisition, la surface habitable à prendre en compte dans le plafonnement du loyer ;

– Le montant du loyer indiqué sur le bail de la location ;

– Une copie de l’avis d’imposition des locataires de l’année N-2 de la signature du bail ;

– Une copie du bail de la location.

Pour la construction du logement :

– La copie de la déclaration d’ouverture du chantier ;

– La copie de la déclaration d’achèvement des travaux.

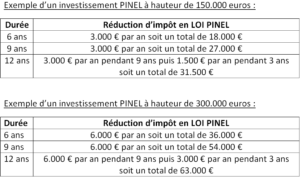

Exemple de simulation de la LOI PINEL

La réduction d’impôt est calculée en fonction du montant de l’investissement :